Gerek iç ticaretin gerekse de dış ticaretin yöntem ve kuralları vardır. Bunlar satış öncesinden başlar ödeme ve dosya kapamalarının yapılmasına kadar devam eder. Bu yazımızda ödeme yöntemlerini inceleyeceğiz. Ticaretin temel dört adet ödeme yöntemi vardır, bunlar;

- Peşin Ödeme Yöntemi (veya avans)

- Mal Mukabili Ödeme Yöntemi (veya açık hesap)

- Vesaik Mukabili Ödeme Yöntemi (veya tahsil)

- Akreditif Ödeme Yöntemi (veya kredili)

Ticaret işi olan herkesin bu yöntemleri bilmesi ve buna göre kullanması gerekir. Kuralları bilmeden kullanmak risktir. Bu futbol kurallarını bilmeden maça çıkmaya benzer; kaybetmek kaçınılmaz olur. Ödeme yöntemlerinin Milletlerarası Ticaret Odası (ICC-International Chamber of Commerce) tarafından yazılan kuralları da vardır, onlar başka yazılarımızın konusu olacaklardır. Ticarette taraflar arasında finansal açıdan ilk operasyonel hareket yazılı bir sözleşmenin yapılması ve daha sonra sözleşmeye doğru ve uygun bir mal teslim ve ödeme yönteminin yazılmasıdır. Doğru ve uygun ödeme yöntemini tercih edebilmek ve sözleşmeye yazabilmek için o ödeme yöntemini teknik olarak bilmek gerekir. Temel ödeme yöntemleri genel ve teknik olarak aşağıdaki gibi özetlenebilir;

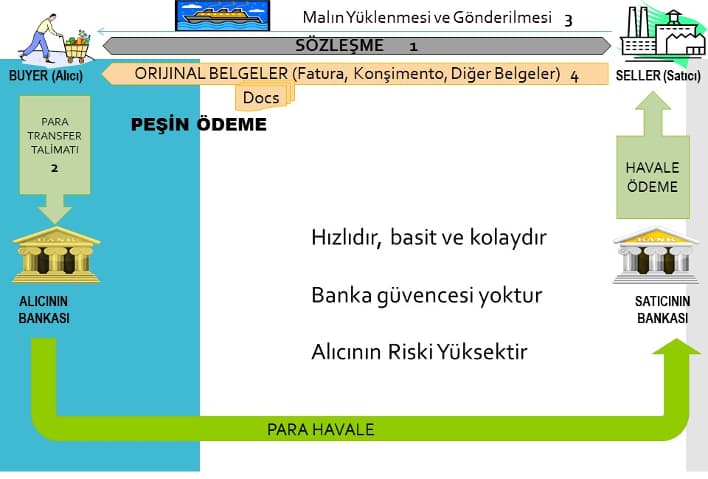

1-Peşin Ödeme Yöntemi

Alıcının (ithalatçının) mal bedelini malın sevkiyatından önce Satıcıya (ihracatçıya) ödediği ödeme şeklidir. Bu ödeme yönteminin Alıcı için herhangi bir garantisi yoktur, itibar ve iyi niyete dayalıdır. Peşin ödemenin bazen “Avans Garantisi” ile güvence altına alındığı/alınabildiği görülür.

Tercih nedenleri;

- Satıcı mal sattığı ülkenin riskini almak istemez.

- Satıcı mal sattığı Alıcının riskini almak istemez.

- Satıcının malı hazırlayıp sevk etmesi için fonları yeterli değildir, paraya (finansmana) ihtiyacı vardır.

- Satıcı tekel durumundadır.

- Satıcı, Alıcıya güvence vermiştir. Örneğin; Avans veya Peşin Ödeme Garantisi vs.

- Alıcı, Satıcı ve ülkesine güven duyar.

- Alıcının o mala mutlaka ihtiyacı vardır.

- Alıcı, pazara yeni girmektedir.

- Alıcı, Satıcı ile uzun dönemli bir iş ilişkisine girmek istemektedir.

- Alıcı ve Satıcı arasında tam bir güven vardır.

- İşin veya malın bedeli çok yüksek değildir.

Genel Prosedürü;

- Alıcı (İthalatçı) ve Satıcı (ihracatçı) aralarında anlaşır,

- Satıcı Alıcıya proforma fatura gönderir,

- Satıcı güvence verecekse bankasına müracaat eder ve Alıcıya garantinin gönderilmesini sağlar,

- Alıcı mal, hizmet veya işin bedelini Satıcıya gönderir,

- Satıcı malı gönderir veya iş yapmaya başlar veya hizmeti verir,

- Alıcı garanti almışsa mal, hizmet veya işi aldıktan sonra garantiyi iade eder veya serbest bırakır, aksama halinde aldığı garanti altında tazmin talebinde bulunur.

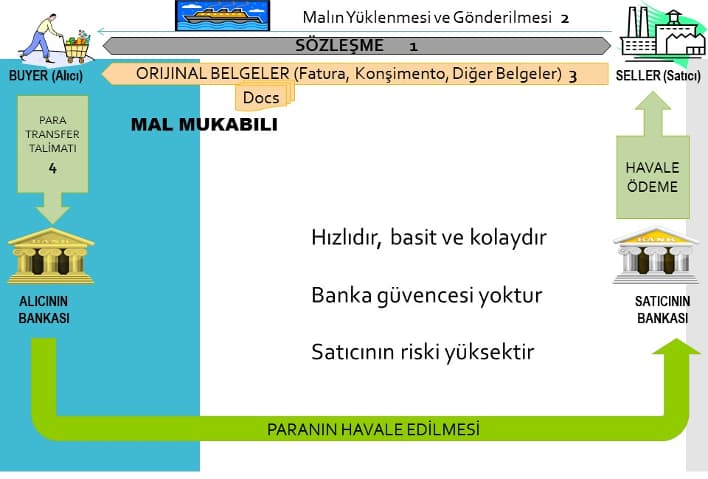

2-Mal Mukabili Ödeme Yöntemi

Alıcının (ithalatçının) mal bedelini malın sevkiyatından sonra Satıcıya (ihracatçıya) ödediği ödeme şeklidir. Bu ödeme şeklinde Satıcı malları sevk ettikten sonra ödenmek üzere Alıcıya fatura gönderir. Alıcı, bu ödeme yönteminde Satıcı ile daha önceden mutabık kaldıkları bir vadede veya fatura ve malları alır almaz mal bedelini Satıcıya öder. Bu ödeme şeklinin herhangi bir garantisi yoktur, Alıcının(ithalatçının) itibar ve iyi niyetine dayalıdır.

Tercih Nedeni;

- Alıcı ve Satıcı arasında tam bir güven vardır.

- Alıcının fonları ve kredisi o anda yeterli değildir.

- Alıcı o malın tek Alıcısıdır, tekel durumundadır.

- Alıcı, Satıcıya güvence vermiştir. Örneğin; Ödeme Garantisi vs.

- Satıcı, Alıcı ve Alıcının ülkesine güven duyar.

- Satıcı, pazara yeni girmektedir.

- Satıcı, Alıcı ile uzun dönemli bir iş ilişkisine girmek istemektedir.

- İşin veya malın bedeli çok yüksek değildir.

Genel Prosedürü;

- Alıcı (İthalatçı) ve Satıcı (ihracatçı) aralarında anlaşır,

- Satıcı Alıcı’ya Sipariş Emri (Purchase Order)/Teyit(Confirmation) veya duruma göre Proforma gönderir,

- Alıcı güvence verecekse bankasına müracaat eder ve Satıcıya garantinin gönderilmesini sağlar,

- Satıcı malı gönderir veya iş yapmaya başlar veya hizmeti verir,

- Alıcı mal, hizmet veya işin bedelini Satıcıya gönderir,

- Satıcı garanti almışsa mal, hizmet veya işi aldıktan sonra garantiyi iade eder veya serbest bırakır, aksama halinde aldığı garanti altında tazmin talebinde bulunur.

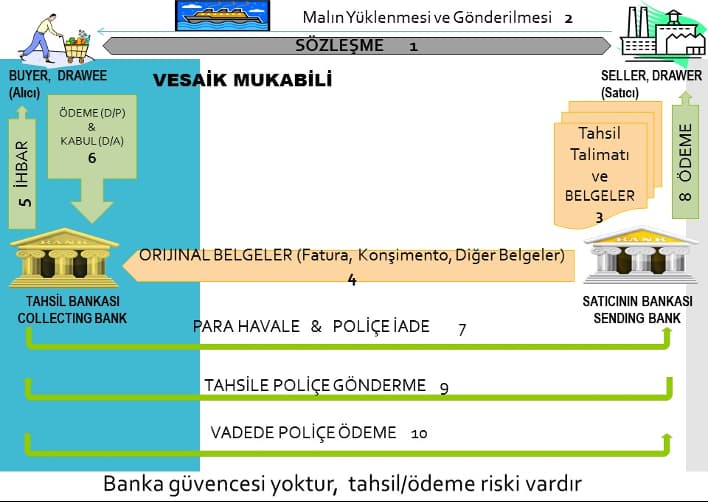

3-Vesaik Mukabili Ödeme Yöntemi

Satıcının (ihracatçının) malları sevk ettikten sonra vesaiki (belgeleri) bedeli tahsil edilmek üzere bir talimat ekinde bankasına verdiği ve tahsil vesaikini alan bankanın ödeme veya kabul karşılığı vesaiki Alıcıya (ithalatçıya) teslim ettiği ödeme şeklidir. Bankalar Alıcı ile Satıcı arasında itibar müessesesi olarak hareket ederlerken tahsil vesaiki bedelinin tahsiline veya vesaike eşlik eden poliçenin kabulünün sağlanmasına aracılık ederler.

Vesaik mukabili işlemlerde bankaların yükümlülüğü talimatlara uygun olarak belgelerin tahsile gönderilmesi, teslim edilmesi ve tahsil edilen bedelin yine talimata uygun olarak ilgili yerlere aktarılmasından ibarettir. Bankalar, aval veya garanti vermedikleri sürece taahhüde girmezler, ancak talimatları yerine getirirken makul özeni göstermek zorundadırlar, aksi halde ihmalden dolayı sorumlu duruma düşebilirler.

Vesaik mukabili ödeme şekli Satıcı açısından mal mukabili ve akreditif arasında bir yerde olup, mal mukabiline göre daha fazla, akreditife göre daha az bir güvence sağlar.

Vesaik Mukabili Ödeme Yönteminin İşlem Adımları (Prosedür);

- Alıcıve Satıcı kendi aralarında anlaşıp satış sözleşmesi yaparlar,

- Satıcısatış sözleşmesine uygun olarak malı hazırlar ve gönderir,

- Satıcısevk ettiği mallara ilişkin dokümanları (fatura, konşimento, menşe şahadetnamesi vs.) talimat ekinde bedeli tahsil edilmek/kabul edilmek üzere bankasına teslim eder,

- Satıcıdan vesaiki teslim alan banka römiz mektubu düzenler ve tahsil talimatıyla (varsa poliçe ile) birlikte vesaiki tahsil bankasına (collecting bank) gönderir. Poliçeveya konşimento ciro gerektiriyorsa uygun şekilde cirolar verilir,

- Satıcının bankasından gönderilen vesaiki teslim alan tahsil bankası ihbarmektubu düzenler Alıcıya gönderir,

- Alıcıbankaya gelen vesaiki teslim almak üzere vesaikin geldiği bankaya müracaat eder, vesaik ödeme karşılığı (D/P) teslim edilecek ise bedelini öder, kabul karşılığı(D/A) teslim edilecek ise poliçeyi kaşeler ve imzalar vesaiki teslim alır malları çeker,

- Tahsil bankası göndericiye vesaikin alındığı bildirir. Tahsil bankası işlemi yapmak istemiyorsa gecikmeden vesaiki gönderen tarafa bilgi verir,

- Tahsil talimatında avalveya garanti istenmişse ve banka bunları vermeye hazır değilse mutlaka vesaiki gönderen tarafa gecikmeden bilgi vermelidir, gönderen tarafın talimatına aykırı olarak kesinlikle hareket etmemelidir, yani Aval veya garanti vermeden belgeleri teslim etmemelidir, aval veya garanti vermişse bunu da ayrıca açık bir şekilde vesaiki gönderen tarafa bildirmelidir,

- Tahsil bankası tahsil ettiği vesaikbedelini vesaiki gönderen bankaya talimatlarına uygun olarak transfer eder,

- Alıcı, poliçe kabul ederek belgeleri teslim almışsa vadesinde poliçe bedelini öder, Tahsil bankası poliçe vadesinde ödenen bedeli Satıcı’ya ödenmek üzere Gönderi bankasına transfer eder,

- Poliçevadesinde ödenmezse Tahsil bankası poliçeyi Satıcı’ya iade edilmek üzere Gönderi bankasına gönderir. Poliçe’nin ödenmemesi halinde protesto edilmesi talimatı varsa Tahsil bankası usulüne uygun olarak protesto işlemlerini yapar ve protesto bilgisini poliçe ile birlikte Gönderi bankasına gönderir,

- Poliçe‘ye aval verilmesi istenmişse ve Tahsil bankası Alıcı tarafından kabul edilen poliçe’ye aval vermişse o halde Tahsil bankası önce aval verdiğine ilişkin bildirimi Gönderi bankasına gönderir ve daha sonra poliçe bedelini vadesinde Satıcı’ya ödenmek üzere Gönderi bankasına transfer eder.

Vesaik mukabili ödeme konusu belgeler genel olarak ICC’nin Tahsiller (Collections) için Yeknesak Kuralları olan URC 522 (Uniform Rules for Collections, ICC Publication Nr.522)’ye tabi olarak işleme alınırlar. Müşteri bankasına talimatını verirken tahsil talimatında bu tahsil işleminin URC 522’ye olduğunu belirtir, gönderi bankası da tahsil belgelerini bir talimat ekinde tahsil bankasına gönderirken kendi talimatına bu tahsil işleminin URC 522’ye tabi olduğunu yazar.

Gönderi Bankası tarafından düzenlenen ve ekinde dokümanların muhabir bankaya gönderildiği römiz mektupları üzerine “Subject to ICC Uniform Rules for Collections (URC 522)” ibaresi yazılmalıdır. Aynı şekilde müşteriye hitaben düzenlenen ve vesaikin geldiğini bildiren ihbar formları üzerine de “ICC’nin 522 sayılı broşürüne tabidir.” ibaresinin yazılması gerekir.

Bankalar bir tahsili veya herhangi bir tahsil talimatını veya buna ilişkin talimatı işleme almak zorunda değildirler.

Bankalar talimat elde etmek amacıyla belgeleri incelemeyeceklerdir, talimatlar açık ve net olmalıdır.

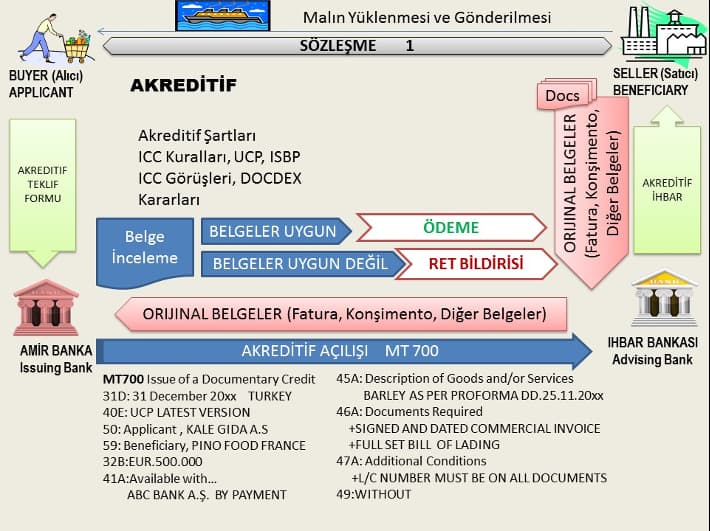

4-Akreditif Ödeme Yöntemi

Akreditif, teknik, dengeli, sağlam ve çok geniş finansman imkânları ve ödeme için banka güvencesi olan bir ödeme yöntemidir. Genel olarak uluslararası ticarette yapılması gereken ödemeler için kullanılır, ancak yerel ödemeler için de kullanılmasına engel bir durum yoktur. Akreditif ödeme yöntemini diğer ödeme yöntemlerinden ayıran ve ayrıcalıklı yapan özellik banka güvencesidir. Peşin, Mal Mukabili ve Vesaik Mukabili türü ödeme yöntemlerinde üçüncü bir tarafın (genelde banka) güvencesi bulunmaz, ancak Aval, Standby ve Talep Garantiler gibi bazı ek güvence yöntemleriyle güvenceli hale getirilebilirler ki bu ödeme yönteminin kendisinden gelen bir güvence olmayıp ek güvencelerdir.

Tüm ödeme yöntemlerinde taraflar vardır. Bunlar Alıcı, Satıcı ve Bankalardır. Tercih edilen ödeme yöntemine göre bankaların rolü değişir, bazen taahhüde giren bir taraf olurken bazen sadece havale veya belgelerin gönderilmesine aracılık ederler. Peşin ve Açık Hesap ödeme yöntemlerinde sadece para gönderme işini yani havale yaparlar, Tahsil ödeme yönteminde tahsilata aracılık ederler, yani tahsil konusu belgeleri tahsile gönderirler ve tahsilatı sağladıktan sonra para gönderme işini yaparlar.

Akreditif ödeme yönteminde bankalar sadece para gönderme veya belgelerin gönderilmesi işini yapmazlar, aynı zamanda uygun belgelerin ibrazı karşılığında ödemenin kesin olarak yapılacağına ilişkin güvence verirler, bunu da Satıcıya karşı geri DÖNÜLEMEZ bir ödeme taahhüdüne girerek gösterirler. Diğer ödeme yöntemlerinde Satıcıya karşı ödeme bakımından Alıcı esas taraf olurken Akreditif işlemlerinde Alıcı bu bakımdan taraf değildir, Satıcının muhatabı alıcının bankasıdır (amir banka), yani Satıcı malı gönderdikten sonra ödeme için Alıcıyı değil akreditifi açan bankayı (Amir Banka) muhatap alır, banka tarafından Satıcıya ödeme yapılır. Alıcının ödeme yapması veya yapmaması Satıcıyı ilgilendirmez, tamamen Alıcı ile kendi bankası yani Amir Banka arasındaki bir konu olarak kalır.

Akreditif işlemlerinde Satıcı, Alıcının ödememe riskini ortadan kaldırır. Satıcı, Alıcı ile satış sözleşmesi yaptıktan sonra bankasına bir akreditif açılması için talimat verir. Bankası Satıcıya karşı DÖNÜLEMEZ bir ödeme taahhüdüne girer, bunu şartları içeren bir mektup düzenleyerek yapar, bu mektuba akreditif denir, eskiler küşat derlerdi, kısaca akreditif şartlı bir banka taahhüdünü içeren bir mektuptur. Satıcı kendisine verilen taahhüdün (akreditif) şartlarını yerine getirerek akreditif açan bankadan ödeme alma hakkı elde eder. Bir akreditifi bir banka açmak zorunda değildir, bir akreditifi bir finans kurumu veya herhangi bir kişi de açabilir. Satıcı bir başka banka teyidi alarak banka güvencesini iki katına çıkarabilir. Bu durumda satığı ve yüklemesini yaptığı malın bedelinin ödenmesi için biri amir banka diğeri de teyit bankası olmak üzere iki bankanın güvencesine sahip olur. Buna göre akreditifin tanımını aşağıdaki gibi yapılabilir;

UCP’de Akreditif şu şekilde tanımlanmıştır; Credit (Akreditif), adı ve tanımlaması nasıl olursa olsun, amir bankanın uygun bir ibrazı karşılayacağına (Honour) ilişkin kesin yükümlülüğünü oluşturan dönülemez nitelikte herhangi bir düzenleme anlamına gelir (UCP’ye göre).

Akreditifler genel olarak ICC’nin Akreditifler için yeknesak kurallar olan UCP (Uniform Customs and Practice for Documentary Credits)’ye tabi olarak açılırlar. UCP bir yasa veya kanun olmayıp ICC’nin akreditifler için yayınlamış olduğu kurallardır.

{kind=link}