Uluslararası ticarette kullanılan ödeme yöntemlerinden biri peşin ödeme yöntemidir. Peşin ödeme yöntemi, ticaretin ilk ortaya çıktığı dönemlerden bu yana kullanılan temel ödeme yöntemleri arasında yer alır.

Bu ödeme yönteminde malın alıcısı, malın satıcısı ile alım satım konusunda mutabık kaldıktan sonra genellikle sözlü veya yazılı bir sözleşme yapar. Ancak özellikle uluslararası ticarette sözleşmenin yazılı olması büyük önem taşır. Çünkü peşin ödeme yönteminde ek güvenceler alınmamışsa alıcıyı koruyan güçlü bir mekanizma bulunmaz.

Peşin Ödeme Yönteminde Sözleşmenin Önemi

Sözleşme aşaması, peşin ödeme yöntemi açısından oldukça önemlidir. Peşin ödeme yapılacaksa tarafların sözleşmeye detaylı şartlar koyması gerekir. Bu şartlar genel olarak şu başlıkları kapsayabilir:

- Malın satıcı tarafından teslim edilmemesi halinde yapılması gerekenler,

- Malın istenilen kalite ve özellikte olmaması halinde alınacak aksiyonlar,

- Malın teslimi için FOB, CIF gibi doğru ticari teslim şekillerinin ve INCOTERMS kurallarının kullanılması,

- Teslim şekline göre risklerin belirlenmesi,

- Uygun taşıma modunun belirlenmesi,

- Navlun ve sigortanın hesaplanması ve hangi tarafın sorumluluğunda olduğunun yazılması,

- Malın ithali için gerekli belgelerin belirlenmesi,

- İhtilaf halinde uygulanacak hukuk ve izlenmesi gereken yöntemin belirlenmesi,

- Masraf, komisyon ve gümrük formalitelerinin hangi tarafa ait olduğunun belirlenmesi.

Peşin Ödeme Yöntemi Nedir?

Peşin ödeme yöntemi, alıcının yani ithalatçının mal bedelini, malın sevkiyatından önce satıcıya yani ihracatçıya ödediği ödeme şeklidir. Bu ödeme yönteminin alıcı açısından doğal bir garantisi yoktur; yöntem büyük ölçüde itibar, güven ve iyi niyete dayalıdır.

Peşin ödeme yöntemi ancak avans garantisi veya avans standby akreditifi gibi güvenceler alınarak daha güvenli hale getirilebilir. Bu durumda alıcının aleyhine olan risk, bu defa belirli ölçüde satıcının aleyhine döner. Garanti ve standby şartları doğru kurgulanırsa taraflar arasındaki risk dengesini sağlamak bazen mümkün olabilir.

Peşin Ödeme Yönteminin Tercih Edilme Nedenleri

Peşin ödeme yöntemi farklı ticari gerekçelerle tercih edilebilir. Bu gerekçeler satıcının riskten kaçınması, finansman ihtiyacı veya alıcının satıcıya duyduğu güven gibi unsurlara dayanabilir. Peşin ödeme yönteminin tercih edilme nedenleri genel olarak şunlardır:

- Satıcı, mal sattığı ülkenin riskini almak istemez.

- Satıcı, mal sattığı alıcının riskini üstlenmek istemez.

- Satıcının malı hazırlayıp sevk etmesi için fonları yeterli değildir; bu nedenle paraya, yani finansmana ihtiyacı vardır.

- Satıcı tekel durumundadır.

- Satıcı, alıcıya güvence vermiştir. Örneğin avans garantisi veya peşin ödeme garantisi gibi güvenceler söz konusu olabilir.

- Alıcı, satıcıya ve satıcının ülkesine güven duyar.

- Alıcının söz konusu mala mutlaka ihtiyacı vardır.

- Alıcı pazara yeni girmektedir.

- Alıcı, satıcı ile uzun dönemli bir iş ilişkisi kurmak istemektedir.

- Alıcı ve satıcı arasında tam bir güven ilişkisi vardır.

- İşin veya malın bedeli çok yüksek değildir.

Peşin Ödeme Yönteminin Alıcı Açısından Avantajları

Peşin ödeme yöntemi, alıcı açısından bazı pratik avantajlar sağlayabilir. Özellikle işlem sürecinin hızlı ve sade olması, bu yöntemin tercih edilmesinde etkili olabilir. Alıcı açısından başlıca avantajlar şunlardır:

- Basit ve kolaydır.

- Hızlıdır.

- Kullanılan teslim şekline göre bazı masraf ve formalitelerden kurtarabilir.

- Standby akreditif veya garanti alınmışsa daha güvenli hale gelebilir.

Peşin Ödeme Yönteminin Alıcı Açısından Dezavantajları

Peşin ödeme yönteminde en yüksek risk genellikle alıcı üzerindedir. Çünkü alıcı ödeme yaptıktan sonra malın zamanında, istenilen nitelikte ve gerekli belgelerle birlikte teslim edilmesini bekler. Güvence alınmadığı durumlarda alıcı açısından şu riskler ortaya çıkabilir:

- Kaynağını erken kullandırır.

- Güvence almamışsa performans riski vardır.

- Malın kalitesinden emin olamaz.

- Malın ithali için gerekli belgelerin tedarik edileceğinden emin olamaz.

- Kullanılan teslim şekline göre risk, çıkış ülkesinde başlayabilir.

- Kullanılan teslim şekline göre malın sigortasız gelmesi mümkün olabilir.

- Satıcı iflas etmiş veya faaliyetine son vermiş olabilir.

- Satıcı mali nedenlerle malı göndermeyebilir.

- Satıcı kötü niyetle malı göndermeyebilir. Bu durumda fraud, yani dolandırıcılık riski oluşabilir.

- Kullanılan teslim şekline göre masraf ve formaliteleri üstlenebilir.

- Uygun olmayan taşıma nedeniyle mal gelmeyebilir. Bu risk özellikle C ve D grubu teslim şekillerinde ayrıca değerlendirilmelidir.

- Yaptırımlar nedeniyle malın gelişi veya ithali engellenebilir.

Peşin Ödeme Yönteminin Satıcı Açısından Avantajları

Peşin ödeme yöntemi, satıcı açısından daha güvenli ve avantajlı bir ödeme şekli olarak görülür. Çünkü satıcı, malı sevk etmeden önce bedeli tahsil etmiş olur. Satıcı açısından başlıca avantajlar şunlardır:

- Riskini en aza indirir.

- Finansman imkânı elde eder.

- Kullanılan ticari teslim şekline göre masraf ve formalitelerden kurtulabilir.

- Basit ve kolay bir işlem süreci sağlar.

Peşin Ödeme Yönteminin Satıcı Açısından Dezavantajları

Peşin ödeme yöntemi satıcı için avantajlı görünse de bazı durumlarda satıcı açısından da risk doğurabilir. Özellikle sözleşmeye aykırı davranılması veya garanti verilmiş olması halinde satıcının sorumluluğu artabilir. Satıcı açısından başlıca dezavantajlar şunlardır:

- Sözleşmeye dayalı performans riski nedeniyle kendisine rücu edilebilir.

- Kullanılan teslim şekline göre masraf ve formalite üstlenebilir.

- Standby akreditif veya garanti vermişse riski artar.

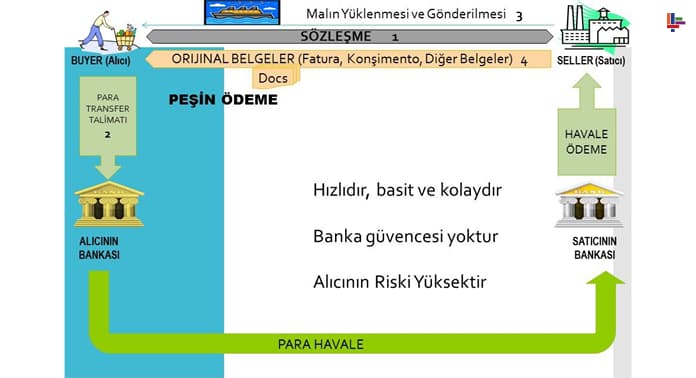

Peşin Ödeme Yönteminin Genel Prosedürü

Peşin ödeme yönteminde işlem adımları genel olarak sade görünse de her adımda sözleşme, belge, mevzuat ve güvence açısından dikkatli hareket edilmesi gerekir. Genel işlem akışı şu şekildedir:

- Alıcı yani ithalatçı ile satıcı yani ihracatçı kendi aralarında anlaşır.

- Taraflar sözleşme yapar. Bazı durumlarda yalnızca proforma fatura kullanılır.

- Standby akreditif veya garanti gibi güvenceler verilecekse satıcı bankasına başvurur.

- Alıcı, mal, hizmet veya işin bedelini ülke mevzuatına uygun şekilde satıcıya gönderir.

- Satıcı malı hazırlar ve gönderir; işi yapar veya hizmeti verir.

- Ülke mevzuatına göre gerekiyorsa taahhüt kapatılır.

- Standby akreditif veya garanti varsa iade edilir ya da vadesinde çıkışı yapılır.

- Alıcıya mal teslim edilmemişse veya iş yapılmamışsa standby akreditif veya garanti kapsamında tazmin talebi yapılır.

- Alıcı garanti almışsa mal, hizmet veya işi aldıktan sonra garantiyi iade eder ya da serbest bırakır. Aksi halde aldığı garanti kapsamında tazmin talebinde bulunur.

Peşin Ödeme Yönteminin Finansman İmkânları

Peşin ödeme yönteminin kendisi bir finansman niteliği taşır. Bu yöntemde alıcı tarafından satıcıya, tedarikçiye, imalatçıya veya üreticiye nakit finansman sağlanmış olur. Normal şartlarda bu ödemenin geri ödeneceğine veya karşılığında mal ya da hizmetin teslim edileceğine ilişkin doğrudan bir güvence bulunmaz.

Bu nedenle alıcı açısından risk yüksektir. Ancak alıcının riskini azaltmak için güvence olarak garanti veya standby akreditif alınabilir. Böylece mal veya hizmetin teslim edilmemesi halinde ödenen peşin bedelin geri alınması mümkün olabilir. Ancak bu defa garanti veya standby akreditif veren tarafın riski gündeme gelir. Bu riskin de etkin bir değerlendirme ile yönetilmesi gerekir.

ICC Kuralları Açısından Peşin Ödeme Yöntemi

Peşin ödeme yöntemine ilişkin olarak ICC, yani International Chamber of Commerce tarafından belirlenmiş özel kurallar bulunmamaktadır. Bu ödeme yöntemi oldukça basit ve kolay bir yapıya sahip olduğu için ICC bu konuda ayrıca kural yazma gereği duymamıştır.

Peşin ödeme yöntemi ile birlikte güvence olarak standby akreditif ve garantilerin dışında, bazı ülkeler için sigorta ürünlerinden yararlanmak da mümkün olabilir. Ancak her durumda peşin ödeme yöntemi kullanılırken alıcının ülke riski, satıcı riski, teslim şekli, taşıma yöntemi ve belge süreci gibi unsurları dikkate alarak kapsamlı bir değerlendirme yapması önemlidir.

{kind=link}